国家银行已出台11年

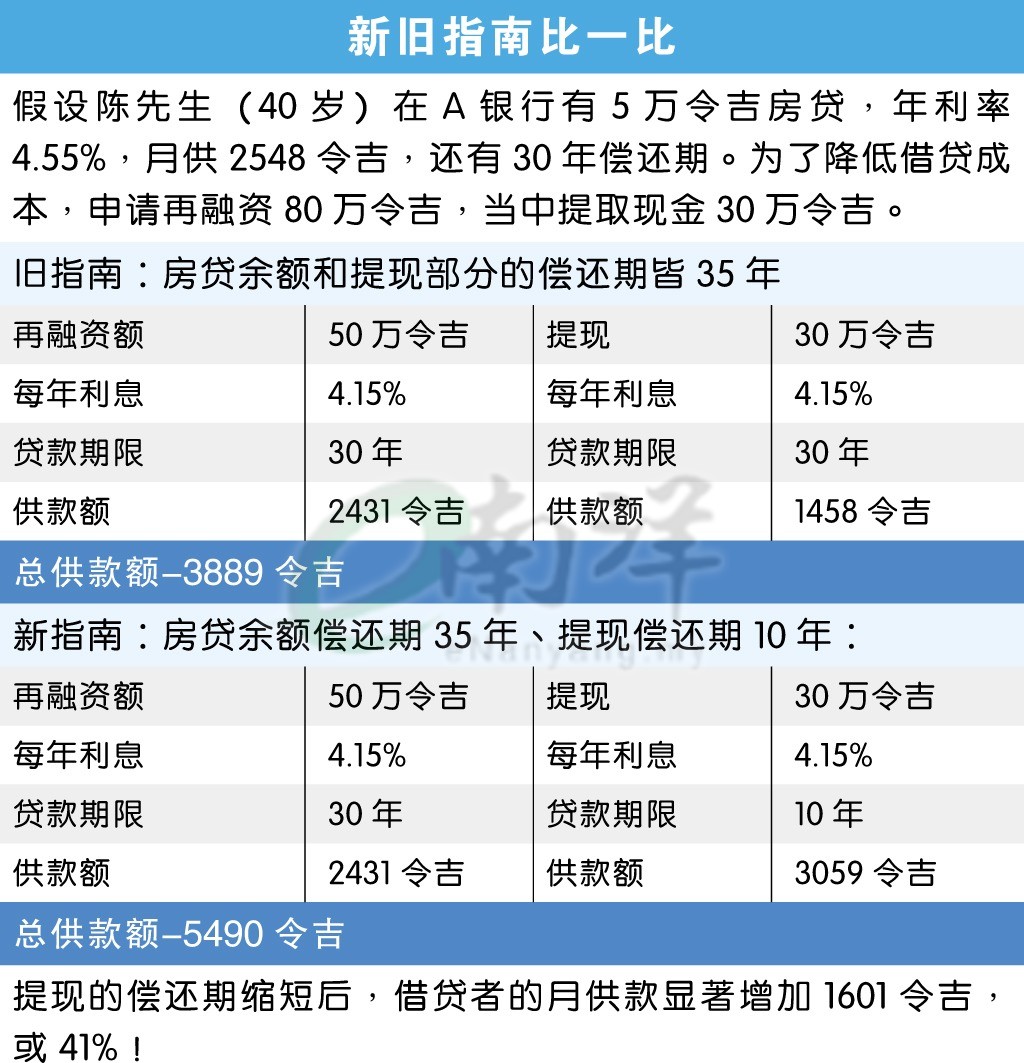

也许很多人还不知道,房贷再融资现金提取(cash out)的偿还期已从35年缩短到10年;大大提高每月的偿还额,有者可能因为偿债能力被质疑,而被银行拒绝再融资,对急用钱的众人来说,绝对是坏消息,弹性大幅受限。

实际上,这项措施国家银行已出台11年,为何至今各银行才相继跟进?

房贷再融资,原本的最大用意就是降低借贷成本,然而,越来越多太过“聪明”的投资者,通过再融资提现,再把资金进行其他投机活动,实现“钱滚钱”的高风险投资。

市场竞争客户需求

最近,《南洋商报》发现众银行开始行动了,缩短房贷再融资的提现偿还期,这是因为银行的不良贷款和坏账恶化了,而导致银行收紧银根?

为了控制家庭债务,并抑制房产投机活动,国家银行早在2013年7月5日,就房贷再融资提现发布新指南,建议银行把提现的款额偿还期,从最长35年缩短到10年,惟这些年,银行界并未严格执行,仍然为再融资者提供长达35年的提现偿还期,才使市场不禁问:原来有这么回事。

财务健康检查平台FinDoctor.my创办人杨景雄接受《南洋商报》访问时说,国行发布新指南逾10年,但许多银行迟迟未追随,主要原因是市场竞争和客户需求所致,银行通过提供更长的还款期限(如35年)吸引贷款者,尤其是当住房市场火热时,市场对再融资提现的需求会更高。

然而,今年6月开始,银行逐步实施10年制提现还款期限,当中原因有二。

一. 监管压力加大。随着家庭债务持续增长,监管机构已加强对银行的合规检查,迫使银行严格执行房贷再融资新指南,避免贷款者过度消费未来收入。

二. 银行风险管理。为降低不良贷款风险,银行开始更谨慎管理再融资贷款,尤其是风险较高的提现部分。

家庭债务1.53兆炸锅

杨景雄说,11年前,新指南一开始实行时,大众银行(PBBANK,1295,主板金融股)便跟随,可惜两三年后便“不再坚持”,原因是没有客源,再融资者都拒绝仅有10年的偿还期,最后舍大众银行而去。

指南有灰色地带

国行2013年也一同缩短个人贷款的偿还期至10年,及收紧各种申请条款,避免国人过度挥霍未来钱,当两者的偿还期都仅有10年时,缺钱者纷纷转向较容易获批的房贷再融资套现,因而激起千层浪,房贷再融资甚至出现了被投机者滥用的情况。

他指出,当时国行发布的新指南亦有漏洞和灰色地带,仅要求银行在审批再融资计划前,对借贷者进行压力测试(stress test),评估10年期限的还款能力没问题,才能批准。

“个中涉及字眼游戏的灰色地带,银行只要求为10年的还贷能力进行压力测试,但私下仍批准最长35年的供还期。”

今年3月,财政部在国会回答提问时,爆出我国家庭债务总额高达1兆5300亿令吉,这项消息像炸开了锅。虽然国行行长稍后缓颊,说家庭债务仍在可控范围,安慰大家无需过度担忧,如今零售银行则纷纷实行缩短再融资提现的偿还期,难道市场出现了“变化”?

目前,两种情况下的提现仍可享有35年偿还期,即房屋装修和教育用途,两者皆需要提供证明文件,如装修报价单和大学入学文件。

还贷额涨40%

月供压力更大

房贷再融资所提供的提现,一直是很多人资金周转的选项。

跨国产业顾问公司大马仲量联行(JLL)董事经理鄧文安对《南洋商报》说,一般房产再融资的原因是创业、扩展业务、装修或子女教育问题,而需要周转资金。

“缩短提现偿还期的影响是一体两面,每月还贷额肯定会更高,因此屋主抵押房产再融资时,务必三思。从另一个角度看,由于借贷者能提早偿清提现款额,从中降低了银行的风险。”

审核过程严谨

房贷再融资的批准过程是如何?

鄧文安说,银行收到再融资申请后,会先评估申请者的财务状况,以确定是否符合资格,会要求申请者提交财务状况证明和信用的文件。

银行随后会评估申请者的房产,确定市场价值,再用以计算再融资金额。一旦获批,申请者需要签署相关协议和文件,银行最后才发放款项。

缩短偿还期限

打击债务重组

提现是债务重组的救命稻草。

杨景雄说,房贷再融资市场尚不能说“明显泛滥”,但确实是处于增长趋势。市场充斥着许多再融资优惠配套,让贷款者可在免付律师费、估价费和印花税情况下申请再融资,进而带动市场日渐活跃。

银行体系仍稳定

尽管如此,大马的银行体系仍相对稳定,不良贷款(NPL)和坏账比率一直保持在可控水平。

截至2023年12月31日,国内银行的不良贷款率仅1.2%,加上国行和政府出台的政策限制,如限制压缩贷款等,房地产投机活动有所下降。

杨景雄说,从房贷再融资的个案来看,再融资提现对于债务重组极其重要,随时成为“救命稻草”。

“希望政府放宽受限范围,除了装修和教育,作为债务重组的再融资提现,可获得35年的偿还期,让真正有需要的人得到帮助。”

例如,家人因健康问题,通过信用卡透支了10万令吉医药费,导致现金流周转不灵,甚至连最低还款额也没能力支付,这时候就能从再融资提现清还卡债,解救燃眉之急。若无法实现债务重组,或面对破产,届时便需要国行旗下的信贷咨询与债务管理机构(AKPK)介入,间接破坏国家声誉。

从房贷再融资提现,能有效重组个人和家庭债务,以更低的借贷利率降低贷款成本。

“国行管制人们胡乱消费是好的,但这项措施会影响真正需要债务重组的人。”

家债比经济增长更高

全国家庭债务增长率高于国内生产总值(GDP),非好现象。

据国行数据,2018年至2023年,全国家庭债务的年增长率为5.1%,虽不至于双位数增长,但仍高于2023年大马经济成长率3.6%,显得格外扎眼。

我国家庭债务占国内生产总值的比重,从2018年的82%,上升到2023年的84.2%。

截至去年底,家庭债务总额达1兆5300亿令吉。

在众多家庭债务当中,住房贷款占最大比例,达60.5%,其次是车贷(13.2%),接着是个人融资(12.6%)。

推高家庭债务增长的因素包括政府和私人界提供各种激励措施,鼓励人们买房所致。

2011年实行、并于2023年4月1日取消的“我的第一间房屋计划”(SRP),让首购族享有免首付买房,正是推高家庭债务的主因之一。

另外,2020年至2022年间,政府为刺激汽车销售市场,而豁免汽车和电动车的销售税(SST),一并大幅提高汽车贷款。

银行债务亚洲第四

杨景雄说,除了家庭债务连年增加,根据经济指标网,去年马来西亚的银行债务占国内生产总值69.4%,亚洲排行第四,前三名依序是韩国(100%)、香港(93.2%)及泰国(92.3%)。

相关新闻: