报道:游燕燕

6年空置率

未见改善

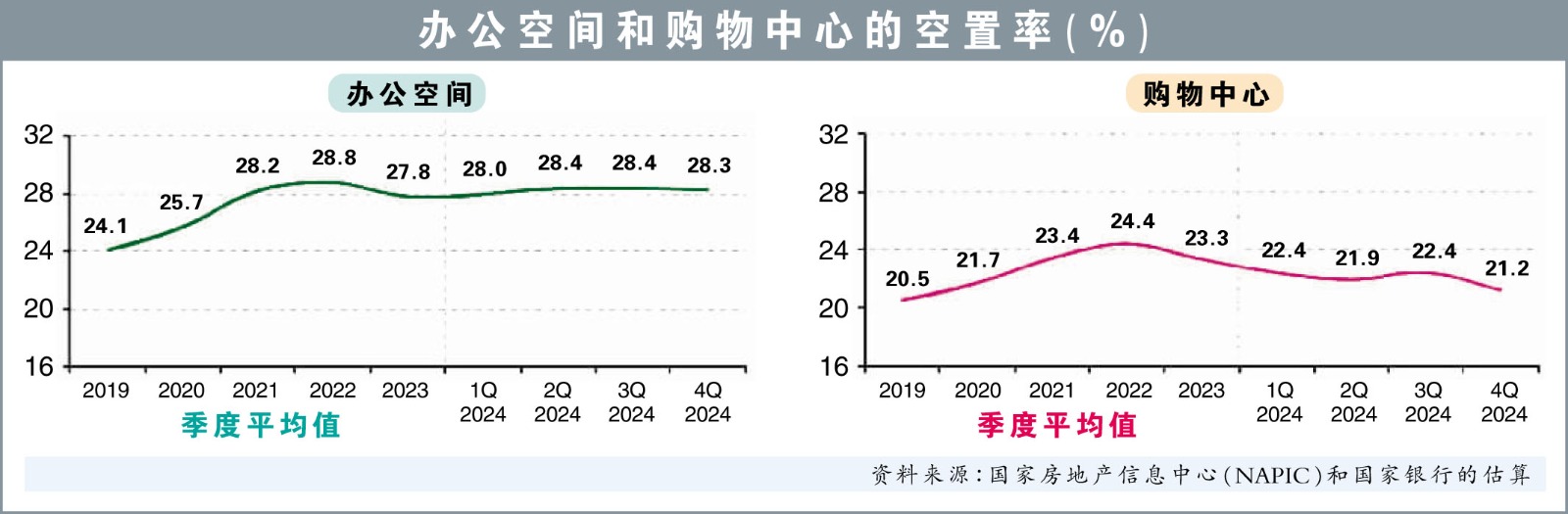

在我国,购物中心空置率偏高的问题,已成了长期现象。国行最新据数据显示,过去6年皆高于20%!

这不禁对国内商地产发展的健康程度感到担忧。然而,即便空置率居高,仍有不少新商场前赴后继地排队开业,包括布城(Putrajaya)即将迎来全新购物中心——Destina Putrajaya。

尽管零售业者和投资者对市场的热情不减,但空置率高企,无疑暴露了市场供过于求的实况。

具备市场潜力

据国家银行最新发布的《2024下半年金融稳定检讨报告》指出,我国购物中心的空置率在2024年一直未有明显的“突破”,第一季22.4%、第二季21.9%、第三季22.4%、第四季21.2%,全年皆徘徊于20%以上,难以降低。

回看过去6年,我国购物中心的空置率都无法“跳出”20%,包括2019年20.5%、2020年21.7%、2021年23.4%、2022年24.4%及2023年23.3%。

新商场层出不穷,经营者坚信,只要打造出更具特色、更符合消费者需求的购物中心,就能在竞争中脱颖而出。于是,各种主题商场、高端购物中心相继亮相,试图以新颖的概念吸引人潮。

虽说电子商务崛起,实体零售业多少遭受冲击,但购物中心作为集休闲、娱乐、购物为一体的综合体验场所,仍具备一定的市场潜力。

由于购物中心和办公空间(OSSC)领域长期存在的弱点,金融稳定面临的风险仍被评估为可控。

短期前景审慎

银行体系对购物中心和办公空间领域的曝险较低,仅占银行体系总贷款的一小部分,为2.5%,低于2024年6月的2.6%。

截至2024年12月底,购物中心和办公空间贷款的资产质量保持稳定,不良贷款率为2%,较2024年6月的2.1%略下降。

购物中心和办公空间领域的未偿还贷款价值,比中位数保持在审慎水平,2024年12月为59.5%,较2024年6月的58.9%略上升。

办公空间的空置率在去年第四季仍无法摆脱窘境,达到28.3%。

展望未来,由于该领域仍存在结构性弱点,购物中心和办公空间短期前景依然审慎。

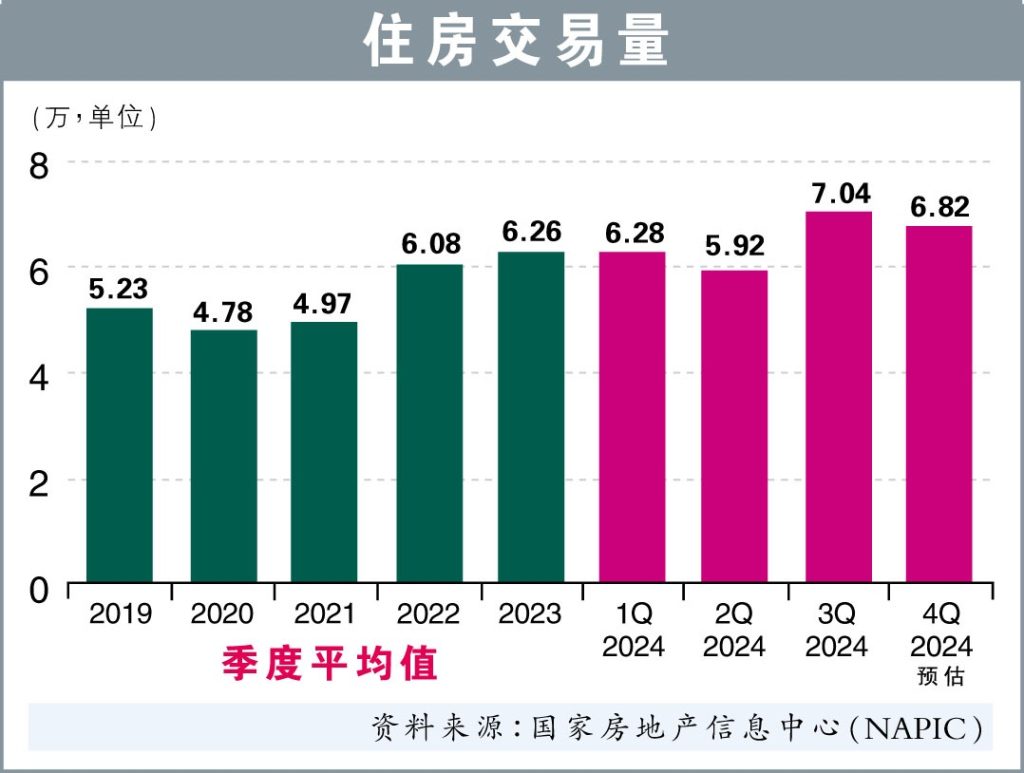

交易活跃滞销下降

国内住宅房产2024年下半年保持活跃,这得益于良好的就业市场和收入水平、融资的可获得性以及促进购房的持续激励措施。

市场交易量有所增加,主要由价格在50万令吉及以下的大众市场房屋推动。与此同时,滞销房屋数量持续减少。

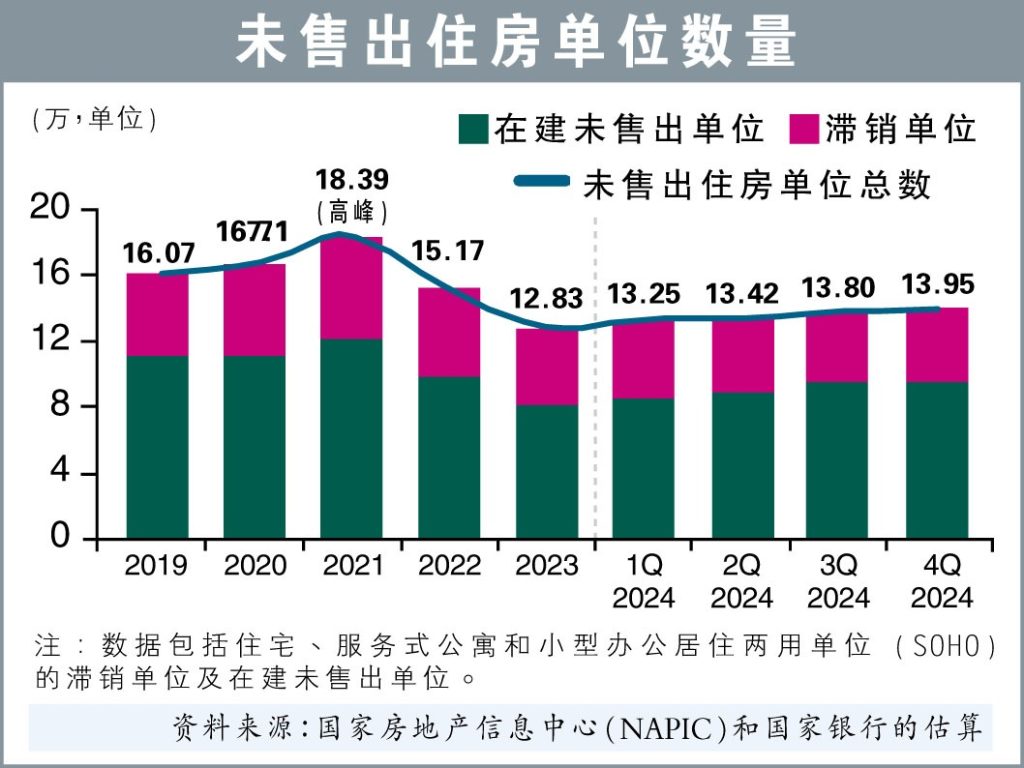

然而,2024年在建但尚未售出的住宅单位数量持续上升,反映出过去几年新房项目的增加。

其中,2024年预计新增7万5784套,较2023年的6万6576套高,并远高于2021至2022年平均的5万4707套。

尽管市场活动保持强劲,2024年第三季房价增长依然温和,增幅为4.3%,略高于2024年第二季度的4.1%。

供应过剩 售价受压

服务式公寓存风险

同一时期,服务式公寓的价格增长明显放缓,与大马房价指数(MHPI)所定义的高楼住宅整体价格增长趋势形成对比。

目前,服务式公寓虽仅占全国现有住宅存量的6.3%,但其未售出房源已占总未售住房单位的34.8%;加上持续增加的新供应,该领域仍存在价格调整的风险。

不过,未售住房单位整体带来的直接风险较低,因为包括服务式公寓在内的未售房产开发商贷款,仅占银行体系总贷款的0.9%。

此外,住房需求的改善也减少了未售房产长期积压所带来的房价增长疲软的溢出效应,对住宅房地产市场的影响相对有限。

首购族成主要推动力

银行仍积极为住宅房地产市场提供融资,其中用于住宅建设的贷款增长显著,增幅达12.9%,进一步推动新项目的推出。

相比之下,2024年6月的增幅为4%,而2015年至2019年的平均增幅为9.5%。

其中,自住业主贷款对年度增长贡献了5.2个百分点,自住业主指仅持有一笔住房贷款的个人借款人,包括首购族。

信贷推动的投资活动迹象较少,持有3套及以上住房贷款的借款人对住房贷款增长的贡献依然微乎其微。

2024年12月,该群体的贡献仅为0.03个百分点,而2024年6月则为负0.01个百分点,显示其影响较为有限。

不良贷款降至1.2%

在资产质量方面,所有类型的借款人住房贷款表现良好,这与收入增长的正面趋势一致。

借款人的还款能力保持稳定,截至2024年12月,整体不良贷款率仍处于较低水平,为1.2%,较2024年6月1.3%低。

值得注意的是,个人房产投资者的不良贷款率仅为0.9%,甚至低于自住业主的1.3%。这与投资者的收入水平相符,其中80%的人月收入超过5000令吉。

整体未偿还住房贷款的中位贷款价值比维持在审慎水平,为市场提供了应对房价可能调整的缓冲。2024年12月,该比率为69.7%,高于2024年6月的68.9%。

在当前经济稳定的情况下,房价大幅下跌的风险仍然较低。

由于健全的贷款标准支撑,房地产市场对金融稳定性的短期下行风险仍然较小。