独家报道:何燕羚

邻里型商场占70%

雪兰莪人均商场面积破5平方呎,全国最大零售州正面临“空间多、人不够”的窘境。

根据已上市的佰乐泰产托(PARADIGM,5338,主板产托)招股书中的Savills独立研究报告数据显示,雪州零售面积10年增幅逾1100万平方呎,尽管人口同步增长,但零售供应增速更快,导致空置率长期居高、租金走软,黄金商圈承压明显。

同时,“小而美”商场新风潮崛起,邻里型商场占高达70%,反映零售开发已从大而全的Mega Mall时代,走向生活化、社区化。

在这场空间重构和消费模式转型的角力中,谁能以体验和便利脱颖而出,将决定未来商圈格局。

雪州每人平均“分到”5平方尺商场!

这10年来,雪州的零售供应几乎是“年年有新盘”,从2014年的2600万平方尺增加至2024年的3750平方尺,年复合成长率(CAGR)为3.7%。其中,74.4%是小于50万平方尺的邻里型商场,主打本地社群,反映出零售重心已从“大而全”转向“近而巧”。

2025和2026年的零售供应则预计维持在3790万平方尺。

在零售空间持续扩张的同时,雪州人口也在增长。2024年人口为740万人,预计2026年将达770万人。尽管人口涨了,但零售空间涨得更快,导致人均零售空间从2014年的4.3平方尺,上升至2024年的5.1平方尺,预计2026年则略降至4.9平方尺,显示供应趋缓。

新商场接棒而来,小而美成趋势。

近年,雪州多个大型商场陆续开张或扩建,包括IOI City Mall(二期)、Setia City Mall(二期)、KSL Esplanade Mall、Mitsui Outlet KLIA (三期)等。2024年则新增了Elmina Lakeside Mall和168 Park Mall,两者各有20万平方尺。

而2025年将迎来Sunway SQ Mall(30万平方尺)、位于Setia Alam的Sunsuria Forum(15万平方尺),都属于“中型社区型商场”,不再盲目追求超大规模。

Savills指出,市场逐渐从Mega Mall时代走向生活圈导向的开发逻辑,强调与住宅区的连结性和日常便利性。

人流未回 租金下探

租金走软,黄金商圈租不动了?

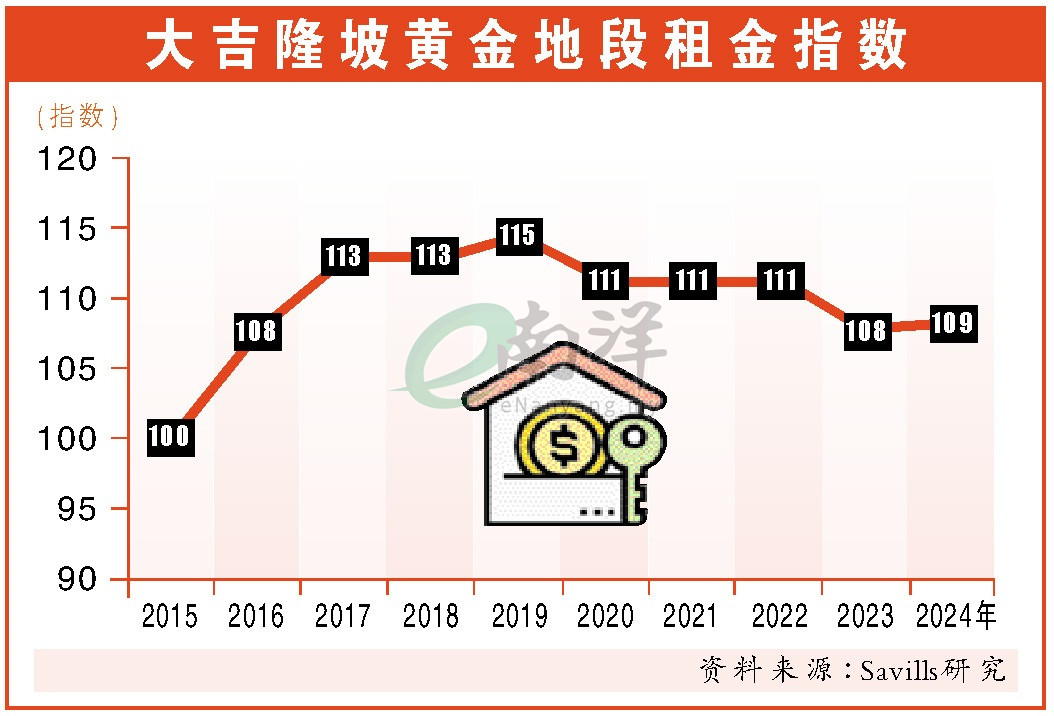

尽管商场越来越多,零售租金却不像以往节节攀升。2015年至2019年,黄金地段大吉隆坡(GKL)商场租金曾年年上扬,从指数100点升至115点,但2020年疫情打乱节奏后,租金开始缓步下滑,2024年仅报109点。

吉隆坡市中心和金三角区的底层铺位租金介于每平方尺19.80令吉至200令吉之间,高低落差大。

许多老牌购物商场若无法吸引品牌续租或承租率低,就容易面临租金压力。尤其在疫情后的三年间,新增商场带来竞争,而人流恢复未如预期,使不少商家谈租时握有更多“砍价权”。

在雪兰莪,商场已不只是消费场所,更成为城市竞争力的象征。从百货林立的巨型商场到“麻雀虽小”的邻里型广场,商场数量年年上涨,截至2024年,雪州累计拥有90家商场。

这显示零售市场进入一个“空间多、人不够”的调整期。

每10商铺1.5间空

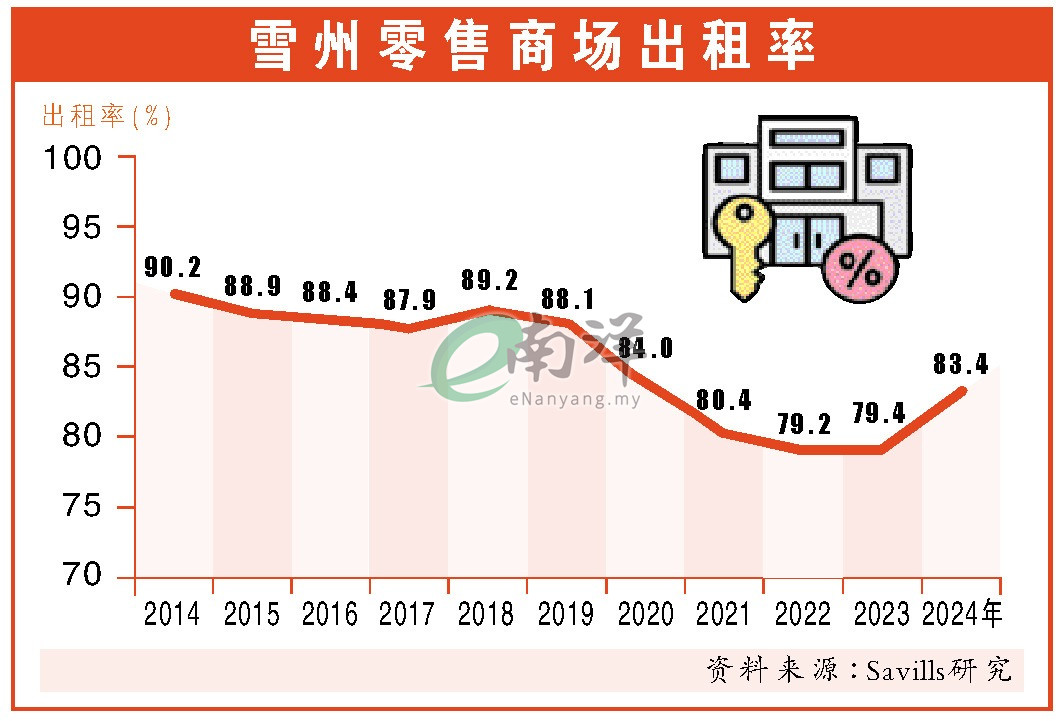

租不出、撑不住,空置率成隐忧。

再来看商场的实际使用情况。2024年雪州商场平均出租率为83.4%,虽较2023年小升4.4%,但仍低于疫情前2014年的90.2%,出租率已经10年低于90%。这意味着,每10间商铺,约有1.5间是空的。

疫情高峰期时,一些邻里型商场几乎陷入“鬼城”状态,如SACC Mall、Main Place、Atria等皆出现明显空置率上升。反观如谷中城、万达广场等大型商场则通过降租、引入更多品牌维持人流,展现以量制胜的抗压能力。

大马产托(Reits)继续出手

过去几年,雪州零售市场出现多宗显著交易,当中包括去年两宗焦点个案:

一、KIP产托(KIPREIT,5280,主板产业信托股)以3亿2000万令吉收购位于赛城的Dpulze购物中心(30万平方尺),每平方尺为648令吉;

二、 IOI产业(IOIPG,5249,主板产业股)以6亿8000万令吉购入前称Tropicana Gardens Mall的IOI Mall Damansara(110万平方尺),每平方尺达1027令吉。

大马零售产托与私人资金仍持续活跃于并购市场。包括Rubberex更是在2023年以1亿8000万令吉入股Empire City Mall,展示产业投资者对零售产业的长期信心。

什么在撑起零售市场?

1、人口

根据统计局,雪州人口预期在2035年前突破800万人,意味着未来还有更多消费人口支撑日常商场营运。

2、就业增长与电商融合

雪州失业率仅1.7%,反映居民消费力稳定;同时,线上线下融合的趋势,将刺激部分品牌进驻实体店展示与体验。

3、游客上门

2024年我国接待了2500万人次国际游客(增长24.2%),带动零售消费从71亿3000万令吉大幅升至1022亿令吉,旅游带来的“顺带消费”,正逐渐回归。

4、交通基建推动人流

轻快铁第3路线(LRT3)预定2025年9月30日启用,连接巴生谷西线,将为商圈注入更多人流。

综合来看,雪州零售市场虽有供应趋饱迹象,但租金合理化、商场微型化、人口支撑力强,依然构成可持续发展的基础。

未来商场的竞争关键将落在“体验与便利”商,谁能让顾客留下来拍照、坐下来喝咖啡、逛到晚上都不想走,谁才是真正的赢家。

【商场新字典】

按市场定位规模

商场可区分为三大类

别只会叫“商场”了!你逛的是哪一种?

走进雪兰莪琳琅满目的购物中心,从谷中城、万达广场到双威金字塔,表面看似皆为“shopping mall”,但其实每一座商场背后,都有清楚的定位分类。

根据Savills的独立研究报告,商场可按市场定位(market positioning)和规模(net lettable area)区分为三大类,即高端型(premium malls)、中端型(mid-market malls)与大众型(mass-market malls),并进一步细分为巨型商场(megamalls)、区域商场(regional malls)、邻里型商场(neighbourhood malls)和生活商场(lifestyle malls/retail podiums)。

一、高端型商场:高富帅最爱的战场

位于吉隆坡市中心的高端商场,正乘着城市扩张和高收入族群的消费力迅速崛起。百威年(Pavilion KL)、城中城阳光广场(Suria KLCC)和The Gardens Mall等,正是这类商场的代表。它们不但主打奢侈品牌,也深受外国游客青睐,是打卡、吃精致餐厅(fine dining)、带外国朋友参观的首选。

二、中端型商场:大众化的城市客厅

中端商场主打中产阶层,涵盖百货、连锁品牌和超市,功能全面且亲民。像IOI City Mall、万达广场、Central i-City等,虽不是最奢华,但百姓最常去、最爱逛、商家密度高、人气稳定,是零售和休闲融合的商场。

三、大众型商场:实用为王的平民地标

这类商场以实惠、近社区为特色,主打日常消费和价格优势。例如,Setia City Mall、Central i-City,品牌组合以大众品牌为主,不求惊艳但求实用,适合家庭购物和周末走走。

按面积区分

商场常客多属于哪种?

一、巨型商场

面积超过100万平方尺,是零售界的“航母”。谷中城、万达广场和双威金字塔就是这个级别,定位往往也与高级品牌、外资零售商挂钩。

二、区域商场

面积介于50万至99.9万平方尺,吸引力扩及数公里外的人潮,常见于市郊或交通枢纽附近,如IOI Mall和Melawati Mall。

三、邻里商场

面积介于25万至49.9万平方尺,顾名思义就是“住家楼下的商场”,步行或10分钟车程可达,商家组合以超市、餐饮和便利服务为主,如Main Place和Starling Mall。

四、 生活商场

通常面积介于15万至25万平方尺,多为混合发展项目附设的零售楼层,例如Damanasara City Mall或Megah Rise Mall,服务周边居民、餐饮品牌集中,是工作族下班聚餐的热门选择。

这套商场百科,不只是投资者看趋势的工具,也能帮助消费者更清晰理解自己逛的商场是什么定位、目标人群是谁。

相关新闻: