报道:陈美玲

水灾削弱资产价值

甚至影响建筑质量

说到水灾,从前年尾刮起东北季候风时,东海岸三州便得做好准备应对随风而来的大水,近年,水灾已不分季节和地点发生。在半岛,不管是城镇、乡下,还是内陆、海边,一雨成灾逐渐形成常态,一下豪雨就突发水灾,人民和各单位已疲于救灾。

水灾原因种种,有气候变化、快速城市化、排水系统低效等。在房地产领域,遇水灾“不发”是真理,在水灾易发区的住宅或商业单位,价格都会比水灾安全区低5%至10%。

水灾不只削弱资产价值,甚至影响建筑物质量,业主需要额外成本维护或改造,这些负面因素直接降低了潜在买家和投资者的购买意愿。

《南洋商报》访问了马来西亚房地产发展商会(REHDA)彭亨州分会主席彭奎程、跨国产业顾问公司亨利行总营运邓志明、环境、社会与监管(ESG)资深培训师李文爱及资深保险从业员郑典武,从多个角度剖析水灾对我国房地产的影响。

暴雨对房地产影响有多大?

洪水可能淹没地下室,导致电气系统损坏,而山体滑坡可能直接摧毁房屋,这种损害不仅需要昂贵的修复费用,还会导致房屋价值下降!

回看大马近年的“灾区”,水灾不再是东海岸的年度“事件”,反而西马多州已沦陷,成了新灾区;随着国家发展力度越来越强之际,人民却引来一场又一场的无情水灾摧毁家园,同时也引发房产投资要严选地点的考虑,确保房产价值不受天灾影响,面对经济上的损失。

高风险区贬值10%

自然灾害对人类生活的影响是广泛而深刻,对房地产的冲击尤其重,我国虽然未有地震和火山,但洪水和飓风最近都在国内房市起了不同程度的改变,投资者和购房者都需加倍留意。

马来西亚房地产发展商会(REHDA)彭亨州分会主席彭奎程说,被大水淹过的房产,价值肯定受影响,水灾高风险区的房价一般比安全区低5%至10%,尤其是价格低于30万令吉的可负担房屋,影响更大。

价值停滞不前

跨国产业顾问公司亨利行总营运邓志明说,水灾破坏房地产的结构和价值,在发生严重水灾时,靠近河岸的房子还可能遭到结构性损坏。

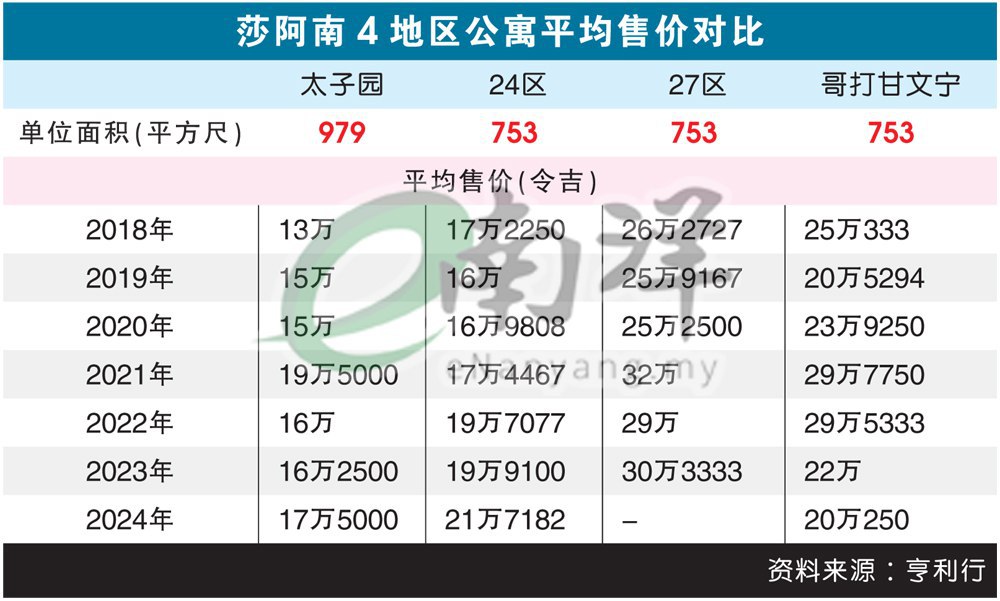

根据分析,雪隆一带,莎阿南和巴生一些地区已成了水灾新区,是否导致房价走下坡,则得视有关单位日后推行的防洪政策而定。

根据亨利行提供的资料收集,在雪隆,受水灾影响的地区如莎阿南25区太子园、附近的24区、17区和27区,即使在经济最好时期,房产价值也往往停滞不前,或增值幅度低于其他不受水灾影响的地区,如巴生中路和吉隆坡斯迪亚旺沙花园。

邓志明说,水灾导致灾民经历诸多不便和经济损失,会阻碍人们购买、租赁或搬迁到水灾易发区的意愿。

“业主可能急着搬离这些地区,而出售,都会影响该区的房产价值。由于需求减少,不管是短期还是长期,房产价值和租金水平都会受到抑制,除非有关当局能采取有效措施,永久解决水灾问题。”

防洪良策挽救屋价

只要有良策脱离灾区,房产价值也会“华丽翻身”。

彭奎程说,购屋者通常会长期避开每年发生水灾的地区,像关丹一些易发区,尽管房价比较实惠,也乏人问津。

“不过,在政府和相关机构出策缓解水灾之后,一些水灾‘黑区’已多年没再发生水灾,现在变得更具吸引力。”

他坦言,如果能很好地缓解和控制,房产价值是可以保持稳定,甚至有所上升。

“水灾也会发生在非易发区,这通常由人为因素所致,如沟渠被垃圾堵塞、餐厅没安装油水分离器、流出的油污黏附沟渠等,随着时间推移,排水口被堵得越来越小,排水功效低,大雨来临时,沟渠来不及排水导致大水溢出地面,形成淹水。”

他补充道,未有妥善开发发展项目也是导因之一,当中缺乏完善的排水系统,更无人清理垃圾,一场滂沱大雨,垃圾即冲到排水沟,影响排水,加剧水灾风险。正确的做法是,必须符合建造道路和排水系统要求的开发商,才会获得水电表和完工及合格证(CCC)。

多管齐下减少灾害

东海岸水灾几乎是年度事件,业主和政府单位都已采取相应防洪措施。

彭奎程说,拥有空地的业主通常会将土地填高,甚至高于当地政府要求的高度,确保未来建在其上的房子免受水灾影响。被水淹过的物业业主一般会更换防水的家具和配件,如铝制橱柜和可移动的家具。

“两层楼以上的排屋拥有更高市场价值,水灾发生时,家私可搬到更高楼层置放。像林明这个小镇,由于每年都发生水灾,居民通常备有船只。”

他表示,总的来说,多管齐下的措施能减少水灾灾害,如教育公众正确处理垃圾的重要性、强制餐厅使用油水分离器、防止没有完善排水系统的非法开发、确保未来的项目位于洪水位之上,政府应支持在易洪区建设更多排水系统或防洪屏障,并定期加深河床。

气候危机充斥房市

气候变化,“暴洪”(flash floods)日益频发;房地产面对气候危机,业主和投资者何去何从。

ESG资深培训师李文爱说:“从长远看,气候变化确实提高了水灾风险,位于水灾易发区的住宅、商铺和公司企业,都会受到影响,沿海地区的水灾风险更高。”

她表示,投资者和发展商为了避开风险,都会减少易洪区的开发项目。居民迫于无奈,可能会迁离到安全区,导致易洪区的房产需求下降,进而降低房产价值。

她指出,若水灾风险高,产业的保费也有可能随之增加,或被限制受保的覆盖范围。

李文爱主要为企业客户处理气候报告,以呈交给大马交易所。如果客户有资产位于水灾易发区,则必须在评估状况之后,在财务报告里列明资产的减值损失(impairment)。

人为因素值得关注

她说,如果人们没有解决气候变化的问题,与气候相关的风险可能会在2050年或本世纪逐渐出现。

提高人们对气候变化慢性风险的认知已刻不容缓,我国各相关单位应善用媒体、政府机关、教育和企业等,让全民关注。

她直言,水灾成因很多,虽说气候变化或加剧水灾,但人们不能假设以前和现在的所有水灾发生,都是由气候变化引起。由气候变化引发的水灾,具有长期或慢性的特征,这在沿海及河流区域更为明显。

水灾的其他肇因还包括自然和人为因素,如排水系统不完善、砍伐森林、结构性缺陷、水库和大坝泄洪、建筑施工、城市化和农业活动等。

房屋险取代水险

房子遭遇水灾是很不幸的事,人们该如何为灾区房产购买水灾保险(简称水险)呢?

资深保险从业员郑典武说,住宅的业主已很少购买纯火险或纯水险,他们更倾向于购买房屋保险(也称屋主保险,House owners insurance),保障房屋和附属建筑的结构,如屋顶、地板、天花板、车库、篱笆、栏栅等。

另一种是家财保险(House holder insurance),保障非结构财物,如家具、家电、衣物等。

“纯火险或纯水险是不合时宜的保险产品,房屋现在面对的风险不只是火灾和水灾,只是最近很多地区一雨成灾,水险才获得较多关注。”

买时嫌多赔时嫌少

他表示,水灾不只影响住家,也会影响商业产业。

商业产业的保险形式与住宅不同,它必须先买纯火险,然后附加所需的其他保障,如水险、水管爆裂、招牌、玻璃墙面、汽车撞破、飞机掉落等。

他说,很多人买保险的心态是“买时嫌多,赔时嫌少”,他呼吁大众咨询专业的保险从业员,从中提高保险意识,并依据个人和资产情况客制化所需的保险产品。

水淹房产难投保

被水淹过的房产,产业或被拒绝投保。

郑典武表示,消费者必须注意,面对水灾后的房产,可能会被保险公司拒绝投保,屋主必须自行找寻其他保险公司。

房屋面对的风险很多,如被闪电击中、水管爆裂、爆炸事故、汽车或罗里撞入、动物闯入、风灾、飞机掉落、遭爆窃锁头损坏、水槽部件损坏,水满之后失去自动关水的功能,导致水满溢出,弄湿天花板和墙壁等,这些都有可能发生。

他说,我国没有任何法律强制屋主购买房屋保险,屋主需自发购买。房屋保险里的水险占比,只是0.1%,意思是,如果房产价值是30万令吉,水险保费每年只需缴300令吉,每年需更新。

“没事发生时,先买个保障,一旦发生事故,保费即使提高也无法投保,就如当年淡江高峰塔倒塌,房子塌下来了,事后想买保险也买不成。”

避免投保不足

他提醒公众在买房屋保险时,要特别注意一个细节,就是避免投保不足(under-insured)。

“投保不足的屋主,一般是与银行买保险,而银行是根据产业欠款来投保,例如房产价值为100万令吉,业主只和银行贷款10万令吉,那么房屋保险也仅仅是10万令吉,如果发生火灾或水灾,意味着保险最多也只赔10万令吉,因此屋主必须确保房屋保险是根据房产价值投保,而不是贷款额。”

相关新闻: