企业对办公空间的需求

明显正在发生变化

报道:洪诗迪

去年有不少机构表示,我国对甲级办公楼的需求呈稳健增长态势,显示出市场对高质量商业空间的浓厚兴趣。

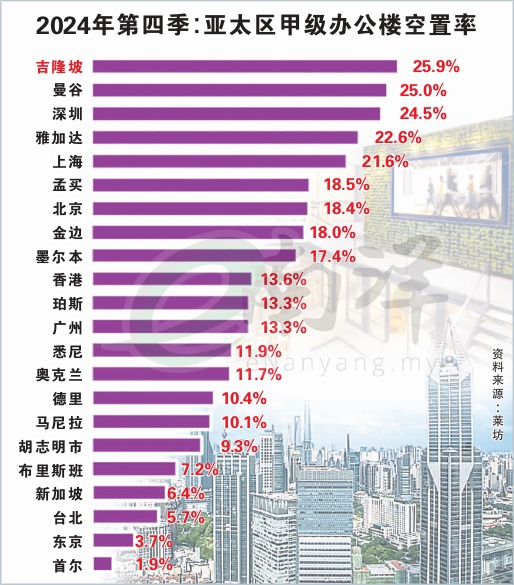

然而,跨国产业顾问公司莱坊(Knight Frank)最新的市场报告却显示,吉隆坡不仅在整个亚太地区的租金水平最低,空置率更是位列榜首。

这表明尽管市场需求有所增长,可是供需之间的不平衡,或其他的市场因素仍对租赁市场造成了压力。

尽管我国的甲级办公楼市场充满挑战,但也蕴藏着不容忽视的机遇;当前的经济环境下,企业对办公空间的需求,明显正在发生变化,如何在重重挑战中抓紧机遇,通过创新模式和灵活策略提升竞争力,将成行业能否成功突围的关键。

实际上,不只是大马,而是整个亚太地区的甲级办公楼市场都充满挑战。

据莱坊新发布的《2024年末季亚太地区办公楼市场报告》显示,继上季持平后,亚太地区的甲级办公楼租金在第四季中再度下跌,环比下降0.4%。

与2023全年租金的2.4%降幅相比,虽然2024年的情况可见有所改善,但仍下降了1.6%。

尽管市场面临压力,但在受监测的23个城市之中,仍有16个城市的租金同比增长或保持稳定,其中5强是布里斯班(11.8%)、孟买(6.8%)、曼谷(6.6%)、班加罗尔(5.2%)和胡志明市(4.7%),跑赢首尔(4.5%)、东京(3.9%)、珀斯(3.3%)、台北(2.8%)和悉尼(2.6%)等城市。

尽管吉隆坡与新加坡一样都同比增长2.1%,而环比增长0.7%,比新加坡的0.1%强,但跟过去一样,吉隆坡仍然是整个亚太租金水平最低的城市,也是唯一每平方尺价格低于20美元(约89令吉),仅录得18.98美元(约85令吉),比排在前一名的雅加达低了6美元(约27令吉)。

入驻率回升

至于甲级办公楼的空置率,整个亚太区已连两季下降,主要是受印度和东南亚市场供应紧张的影响,第四季的空置率下降了0.3%至14.5%。

而跟租金的情况一样,虽然入驻率有所上升,但我国空置率一直高居亚太地区榜首,这无疑是一个亟待探讨和解决的问题。

值得关注的是入驻率回升,有赖于吉隆坡市中心和市区外围明显的租赁需求增长,特别是敦拉萨国际贸易中心(TRX),其优越地理位置和高端办公设施吸引了大量企业入驻。

其他如谷中城、吉隆坡生态城(KL Eco City)、吉隆坡中环(KL Sentral)及孟沙南城(Bangsar South)的甲级办公楼也极具吸引力。

供应过剩反成契机?

尽管我国的甲级办公楼市场正面临诸多挑战,但这并不意味,市场毫无机遇,反而为各大企业提供了优化办公空间的契机,以符合就业增长、可持续性和人才保留的最新趋势。

莱坊全球租户战略和解决方案负责人蒂姆阿姆斯壮表示,虽然位置优越的甲级办公楼正引领市场,但企业租户在制定空间策略时,也必须适应不同的经济轨迹和供应状况。

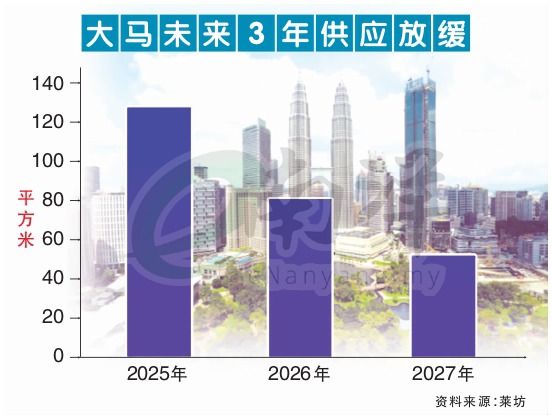

特别是马来西亚,尽管面临供应过剩和新开发项目竞争等挑战,但我国办公楼市场预计仍将是国内和国际租户的关注焦点,前提是我们能否打破传统办公楼模式,打造出能满足现代企业需求的创新办公体验。

对此,大马莱坊董事经理黄详耀说:“我国办公楼市场正经历一场转型,工作场所质量和可持续性将成为首要考虑因素。在竞争日益激烈的大环境下,那些投资改善建筑并提供更大租赁灵活性的业主,将能持续保持竞争力。”

除此之外,包括便利设施、连通性和员工体验等,乃至更灵活的租赁结构都是关键元素。

曼谷租金涨幅领先

值得注意的是,东南亚市场的办公楼空置率,不仅下降了逾3个百分点至22.5%,包括租金也平均上涨了2.3%。

其中要以曼谷的涨幅最显著,达到了6.1%,由于大量甲级办公楼的供应,以及持续加剧的“向优质空间迁移”的趋势,导致曼谷的租金基准不断提高。

同时,由于供应有限,在胡志明市中心黄金地段寻求高质量办公室的租户也被迫接受更高的租金。

虽然新加坡的租金也呈上升趋势,但去年的2.1%涨幅,可见较前年4.1%的增长有所放缓,其中较大的原因是现有物业续租,以及考虑到全球持续存在的不确定性而采取保守的商业前景,让租金扩张极大程度受到了抑制。

印度市场需求旺盛

另一个值得关注的市场是印度,3大主要租赁市场的优质办公楼租金同比上涨了3.1%,而孟买和班加罗尔的涨幅尤为强劲。

尽管2024全年交付了逾2800万平方尺的办公楼,但由于租赁量在去年创下历史新高,且主要受国内企业为适应印度市场的增长而调整业务战略的需求所推动,整体空置率持续收紧。

此外,全球企业也增加了在印度的全球能力中心(GCC)的营运规模,并积极扩大价值链,预计这些行业将在今年继续支持办公楼需求。

然而,今年预计将有约390万平方米的新增办公楼空间竣工,这将使市场保持平衡,亦可能导致租金保持稳定。

中国面临入驻率挑战

反观中国市场的境况,就不如其他地区乐观。

因经济低迷持续对一线城市的办公楼市场造成压力,导致租金下降了超过12%,降幅较第三季的11.1%高;此外,由于上海和深圳的新增供应,导致空置率达到了20%,比第三季上升了0.4%。

而持续的经济不景气,将可能引起企业缩减房地产成本,导致租户搬迁到租金较低的市场,寻求续租的租户则会缩小其需求,再加上2025年大量的新供应涌入意味着业主将继续面临入驻率的挑战。

虽然香港的租金仍面临压力,但对高品质设施的需求收紧了空置率,这主要是受金融业租赁活动增加推动。

尽管如此,香港市场仍需要时间来消化计划于2025-26年竣工,并超过400万平方尺的办公楼空间及累积的空置面积。

相关报道: