大马从狮城限令中“捡漏”

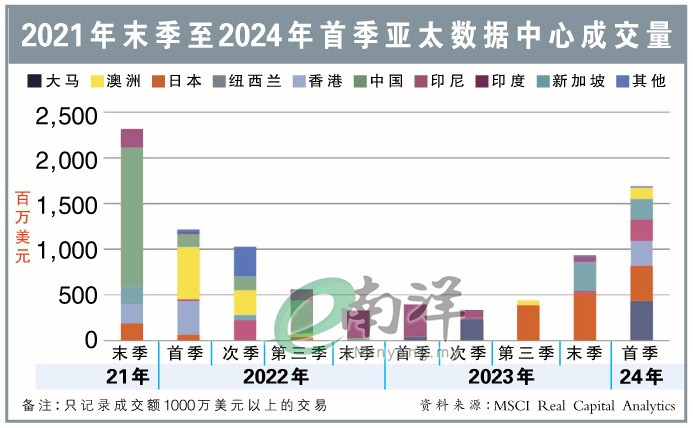

首季数据中心交易量居首

全球数字化加速前进,以生成式人工智能(GenAI)为首的AI浪潮之下,数据中心需求大增,无奈传统强国发展受诸多限制,科技大腕纷纷到亚太新兴国家“抢地盘”,未来5至7年,东南亚将成为全球数据中心领域重镇,年复增长率高达16.5%!

马来西亚地点好、设备佳、政策稳、资源充足,对上东南亚其他国家,争夺外资有没有绝对优势?

这一波风口的后续发展,究竟是放眼长远经济效益的布局,还是另一次的廉价取胜?

当人工智能(AI)开始大行其道,数字化、云端计算、使用大量数据的服务、5G网络和物联网(IoT)渗透市场,将市场对数据中心的需求推上巅峰。

在最新科技之下,现有的数据中心已无法满足这些需求,科技巨头纷纷寻找新“地盘”,以建设更符合最新科技趋势的数据中心。

不过,建设数据中心涉及土地、能源、人才、基建,但同时又要考虑环境保护、减碳排量等,如此多的考量,建设成本不免大增。

发达国家面对成本问题,可开发土地也日渐稀缺,再坚持下去也于事无补,于是科技大腕们早就纷纷把矛头指向成本低、条件好的东南亚地区,尤其是有“近水楼台先得月”优势的新加坡。

外资转入新兴经济

新加坡曾在2019年下令暂停开发数据中心,直至去年才针对性解禁,不过依然未允许在陆地上进行建设,而是把箭头直接指向“海外”—一水之隔的柔佛州和临近的印尼峇淡岛,同时还有获特别开放的水上数据中心。

柔佛州与新加坡向来有着千丝万缕的关系,这一波顺着地理优势,从新加坡限制令中“捡漏”,也算是一个好的开始,从近期频频宣布投资建设数据中心、发展商售地等一系列经济活动中可见一斑,也因此与大吉隆坡成为本地数据中心发展重镇。

第一太平戴维斯研究(Savills)在《亚太区数据中心报告》中指出,从近期市场趋势来看,多国政府出于环境和能源供应考量,已经对建设新项目叫停。

“这也是投资者将资金转入一些政策更通融的国家的原因,这些市场包括马来西亚、印尼、印度、越南,同时他们也会从一些发展较成熟的国家如中国和韩国撤资。”

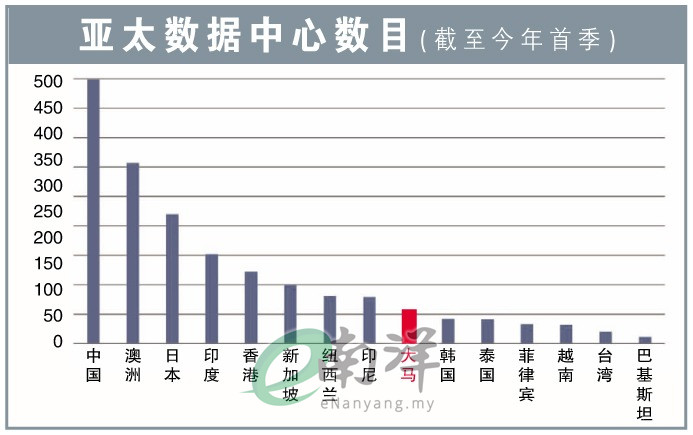

这个趋势反映在数据中心的交易量,今年首季成交量以马来西亚居首(36%),其次则是日本(23%)、香港(16%)和印尼(14%)。

可观回酬掀投资潮

这一波数据中心行业风口是在数年前起步,并在短时间内迅速增长,前几年的疫情和低息环境都要记上一功。

根据网络基建市场的独立研究顾问Structure研究预估,亚太区主机托管(colocation)数据中心市场规模在2023年达到1万233兆瓦,未来5年将会有13.3%年复增长率,在2028年取得1万9069兆瓦的市场规模。

用量庞大的科技巨擘如亚马逊网络服务(AWS)、微软和谷歌大量租借和发展超大规模(hyperscale)数据中心,3大科技公司的使用率占全球超大规模数据中心产能的60%。

庞大需求推动之下,这也是另一个爆发潜力的次领域,每年有可能会新增120个至130个新项目,未来4年产能可以翻倍。

如此快速的发展还要追溯回前几年持续低息的环境,宏观经济不乐观,资本四处寻找收益,再加上疫情期间数据需求大增,大量资金注入数据中心行业,除了回酬佳,看好的是成长潜能。

趋势延续至今年首季,亚太数据中心并购量按年激增3.25倍至17亿美元(约80亿令吉),单季已占2023年总值的80%。

大马政策高度配合

目前国内共有超过30家数据中心营运商,营运中及即将建设的设施大约60家,主要分布在大吉隆坡区及柔佛州,砂拉越及吉打州也有较小型的发展。

另外,外资也对赛城非常感兴趣,主要是因为该地区本身就是一个商业外包枢纽,电力供应稳定,电讯网络设备也是最先进的,完全符合建设数据中心的条件。

产业顾问公司威廉氏达哈与王(CBRE | WTW)集团董事经理谭家良不久前接受媒体访问时指出,建设数据中心的地点很重要,电供和网络必须是最稳定的,也不可能距离商业区太远,这也是大部分发达国家越来越难找到合适土地的原因。

一般中心会占用介于1万至15万平方尺的面积,未来只会越建越大,以迎合更多需求。

第一太平戴维斯研究报告中指出,目前我国也投入了约16.5亿令吉加强国际海底电缆网络连接,提供各种税务优惠及补贴,包括合格数据中心及云端商业投资可税务全免。

“马来西亚有高度配合的政策、相对低的门槛、大量土地、具竞争力的价格,以及完善的网络设施,这些都符合成为发展热点的条件。”

水源不足难建数据中心

AI科技不断创新,市场相信数据中心需求将再攀高峰,不过同时也将带来全新的挑战,一些水源不足的地区,或完全无法胜任最新AI技术数据中心的任务。

报告中指出,AI数据中心用电量是一般云端程式中心的2倍至5倍,最新图形处理器(GPU)用电量又比传统的中央处理器(CPU)更高,图形处理器还有散发更多废热的挑战,现有液体冷却方案尚不足以应付。

以微软为例,2022年使用了640万立方米的水,为旗下数据中心降温,按年增加34%,可见缺乏水源的地区,市场需求再高都无法应付。

这也是包括政府、客户和用户非常在意的环境课题,解决冷却的问题就可以减少用电量,也可以减少碳排量。

尽管面对土地稀缺加上环境问题,办法还是比问题多,一些创新及可行的方案应运而生,比如说建设海底或水上浮动数据中心,也可以达到减电减碳排效果。

报告中指出,微软的海底数据中心比他们陆地的中心更可靠,用电量及碳排量减少40%;另一个还在试验中的浮动式数据中心,初步结果是需要冷却的能源数量减少30%。

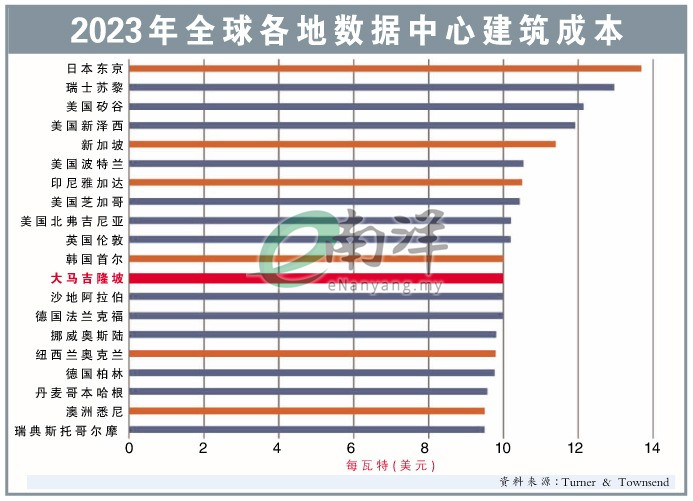

东京建设成本冠全球

最近房地产公司频频脱售土地,供开发数据中心,单单是土地价格都已经是过亿令吉,到底各地建设数据中心成本是多少呢?

建设成本不断攀升的原因,莫过于近年来节节高升的土地成本,加上数据中心本身对选址要求极高,必须符合多项条件,限制了一些市场的成长空间。

第一太平戴维斯研究报告指出,东京是全球建设成本最高的市场,2023年成本达到每瓦特13.7美元(约64.71令吉)!吉隆坡数据中心建设成本则是每瓦特10美元(约47.24令吉)。

苏黎世位居第2,硅谷则排名第3。

继日本之后,新加坡是亚太地区成本第二高的市场,建设成本为每瓦特11.4美元(约53.85令吉),浮动数据中心项目也在进行中,预期将提高成本效率。

亚洲成本第3高的耶加达,数据中心建设成本为每瓦特10.5美元(约49.60令吉)。

水上建数据中心

狮城冀开辟新路

尽管土地、环境和能源等因素限制新加坡数据中心建设发展,当地政府对此领域仍表示支持,部分开发限制解除后,未来还会在提高能源效率及永续经济效益的基础上接受数据中心发展。

新加坡政府曾于2019年对新数据中心的建设按下了“暂停键”,但随着去年中授予数据中心营运商80兆瓦的总容量,预示重回这个市场。

当地一直是东南亚最受外资欢迎的市场之一,报告中指出,先进的基础设施、稳定的政治环境和良好的商业环境,为新加坡吸引了大量数据中心投资。

狮城土地电力供应有限

“虽然时隔4年稍微放宽开发限制,新加坡能为数据中心发展提供的土地和电力供应还是非常有限,所以土地建设数据中心的禁令还在,新项目可能会仅限特定类型营运商。”

不过当地数据中心向来以高科技创新著称,未来相关行业在新加坡的走向,除了流向毗邻的柔佛和印尼峇淡岛,海底数据中心或水上浮动数据中心的概念也在逐步推进。

若与陆地上的数据中心相比,靠水的数据中心会更具成本效率,少了土地限制,假设日后要再扩展也相对容易。

印尼献优惠吸引外资

印尼凭借庞大市场潜力和政府支持快速崛起,为本区域数据中心市场另一大成长引擎。

截至2023年,印尼拥有61个数据中心设施,总面积达47.4万平方米,主要还是集中在耶加达和西爪哇地区,这些地区拥有最先进的Tier IV数据中心项目。

当地数据中心市场规模,有望在2029年达到1.41千兆瓦,截至2023年是514兆瓦的规模。

距离新加坡仅20公里的峇淡岛,迅速发展为超大规模数据中心的策略性市场,吸引了数项发展计划,产能相加约291兆瓦,相信还会继续有新斩获。

峇淡岛系列优惠吸资

当地政府放眼在2025年占据东盟数字经济的40%,宣布了一系列优惠政策和市场准入便利措施,吸引微软等大型企业投资。

不过,当地的基础设施仍是一个大挑战,农村地区网络和电力供应不稳定,限制数据中心的分布和发展,这也是数据中心主要仍集中在耶加达和周边地区的原因,要进一步突破,提高电力和网络稳定性和覆盖范围必不可少。

越南起步晚发展迅速

越南是本区域后来追上的代表,预计市值可以在2028年增长至10.4亿美元(约49亿令吉),年复增长率约10.7%,2022年市值为5.61亿美元(约26.5亿令吉)。

报告指出,截至今年首季,越南有33家数据中心,共48家服务供应商,产能大约是80兆瓦。

数据中心主要集中在河内和胡志明市等大城市,近年来外资询问度激增,所以当地政府也出台了一系列政策措施,鼓励数据中心建设和外来投资。

东南亚市场多样性

越南数据中心领域起步较晚,但发展迅速,凭借经济增长和数字化转型双火车头,成为东南亚数据中心投资的新热点。

东南亚数据中心市场的多样性和快速发展,为投资者和运营商提供大量机会,通过合作和技术创新,这些市场将在未来实现更加可持续和高效的发展。

侧重环境保护课题

亚太区其他市场包括日本、香港、新加坡、澳洲都是现有数据中心大型市场,不过随着土地、成本、能源问题等各种因素,各国都有不同的发展。

由于近年来国际社会对环境保护课题越来越重视,对缺乏再生能源资源的国家如新加坡和香港,若不寻求创新,未来发展会相对吃亏。

不过,投资者对香港市场还是非常感兴趣,已进军该市场的营运商更愿意扩大规模,针对土地问题的解决方案就是寻找旧建筑改造成数据中心。

至于去年直接投资数量最大的日本,由于东京商业圈对AI相关的需求大增,云端计算供应商寻找新地点设新中心,今年上半年需求主要集中在大阪。

至于澳洲,服务业和电讯公司有大型数据中心的时代也已过去,受高经营成本影响,目前很多已经过时且欠效率,根据报告观察,会随欧美的走势使用主机托管和云端方式,也会采用再生能源发电。

相关新闻: